山本未央税理士事務所では、相続・事業承継に特化した業務を行っております。豊富な経験を持つ税理士が、弁護士、司法書士、不動産鑑定士など、相続に強いプロフェッショナルとのネットワークを駆使して、遺言書の作成から相続税対策、相続税の申告まで、そのすべてをサポートいたします。

生前贈与や遺言書のご相談はお早目に

平成25年度税制改正では、相続税では基礎控除の引き下げや税率構造の見直しが行われ、贈与税では最高税率が引き上げられるなど、これまで以上の負担の増加が予想されます。

1. 基礎控除額の引き下げ

基礎免除額が4割も減少、課税対象者が急増するおそれがあります。

定額控除が改正前の5,000万円から3,000万円、法定相続人比例控除が1人あたり1,000万円から600万円に引き下げられます。

2. 最高税率の引き上げ

相続税の最高税率が50%→55%、超富裕層も増税されることになります。

税率区分が従来の6段階から8段階に変更され、6億円超の部分については最高税率が50%から55%へ引き上げられ、2億円超3億円以下の部分については40%から45%に引き上げられます。

3. 小規模宅地等の課税の見直し

事業や住宅の継承をする相続なら最大80%の減額されます。

基礎控除の引き下げ及び税率構造の見直しが行われた結果、時価が高い都市部では増税の影響が大きくなり過ぎる懸念があり、小規模宅地等の課税の特例について、居住用宅地の限度面積を拡大するとともに、居住用宅地と事業用宅地の各々拡充が行われます。

相続対策の3つの柱

相続対策としては、1.相続税対策、2.納税資金対策、3.分割対策の3つが重要になり、バランスよくおこなっていくことが重要です。税金を安くして、相続税の納付金を用意、さらに相続する人たちの間で争いが起こらないようにしていく対策になります。

1. 相続税を安くするために

相続税対策

生前贈与を活用し納税資金の確保と節税対策を同時に行なう対策です。

・生前贈与対策

生前贈与を活用し納税資金の確保と節税対策を同時に行なう対策です。

・財産評価引き下げによる対策

生前贈与を活用し納税資金の確保と節税対策を同時に行なう対策です。

2. 相続後も安心して生活できるようにするために

納税資金対策

賃貸併用住宅などの賃貸経営で収益も望め、資産圧縮効果も高く、相続税を抑えながら資産を継承させる対策です。

①相続対策

・相続税評価額の「資産圧縮効果」により相続税を節税

・相続税を安くする貸家土地・建物の特例が活用できる

・遺産分割時に収入の当てがあると分割しやすい

②自宅に住みながら土地・建物建築・保有コストを軽減する

・広さを持て余す自宅を維持する手間、コストから解放される

・固定資産税の軽減ができる

・入居者と親密なコミュニケーションが取れれば防犯対策にもなる

③収益の増大が一番大事!

・自宅のローン返済代金・保有コストの捻出が可能

・収益率がよい賃貸住宅ならば、不整形地でも適正額で売却可能

・相続後に全部賃貸にして次世代の収入源に転換可能

3. 遺産分割でモメないために

分割対策

法定相続人らによって資産を相続する際に、遺言書は非常に重要になってきます。

遺産相続争いなどで遺産分割がスムーズに進まず、相続税の申告期限(10ヶ月後)までに遺産分割が出来ないと・・・

・遺言書の作成

・遺言信託の活用

相続問題は、ほとんどの方はこれまで経験されたことがないため、相続問題で一旦こじれてしまうと、身内でありながら複雑で争いごとに発展してしまうケースも少なくありません。

それだけに、財産相続については残される家族のことを考えた事前の対策を講じておく必要があります。

山本未央税理士事務所では、下記の3点についてご提案いたします。

相続対策

将来自分に相続が発生した場合に、相続人間で争いが起きないように生前できることはないかということにつき検討します。→ 遺言、相続時精算課税制度など。

節税対策

将来の相続財産の評価を下げるか、あるいは、財産をなくす(贈与する)ことにつき検討します。

納税対策

保険の活用や、固定資産の流動資産への転換、物納地の検討などの視点から検討させていただきます。

スムーズな遺産相続のために、お早めにご相談・お問い合わせください

初回のご相談は無料です、ご相談についてはこちらにお問い合わせください

事業継承は、経営者にとって最後で最大の課題です。

それだけに急激に引継ぎをせず、中期的スパンで会社の経営を引き継がせることが重要です。ご子息や親族の方に事業を継承する場合においても、人的・財務的なアプローチを計画的に行なわなくてはなりませんし、従業員など、ご親族以外の方へ会社を引き継ぐ場合には、さらに株式移転や債務保証などの対策も検討しておかなければなりません。さらに、身内や従業員にも後継者となる適任者が見つからなければ、M&Aを活用した事業承継も有効な手法の一つです、いずれにしても、ご自身が元気なうちに、将来を見据えた事業承継対策の立案と実行が重要です。

親族へ事業継承する場合

従業員や役員、取引先等、会社の内外の関係者の協力が得やすく、後継者育成等のための教育機関を確保しやすい、自社株を後継者に相続させるので経営者が大株主となり、会社経営が安定しやすい等のメリットがあります。一方、後継者以外の相続人への配慮が必要になります。

従業員へ事業継承する場合

会社の内外から候補者を集める事ができ、気心の知れた者に引継げるので経営者が安定しやすく、経営の一貫性を保ちやすいです。一方、後継者に自社株を購入する資金が無い場合が多く、経営者個人の会社に対する債務保証等を引き継げない場合があるため注意が必要です。

会社外に事業継承をする場合(M&A)

より広い範囲で候補者を求める事ができ、現経営者を中心として株主が自社株を売却することによって利益を獲得できます。ただし、経営者が希望する条件を満たす買い手を見つける事が難しく、経営の一貫性を保ちにくいなどの問題もあります。

スムーズな遺産相続のために、お早めにご相談・お問い合わせください

初回のご相談は無料です、ご相談についてはこちらにお問い合わせください

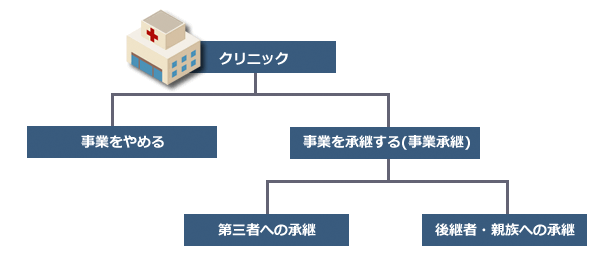

クリニックの事業承継では、多額のお金が絡んでくるケースが多く、誰に、いつ承継するのか慎重に答えを出す必要があります。また、事前に対策が必要になるケースも多々ありますので、自医院の将来設計・事業承継については今から少しずつ考えていく必要があります。

医院の事業承継の種類

事業を承継する場合、大きく別けて2つの選択肢があります。1つ目は身内に事業を承継するケース(親族への事業承継)、2つ目は、第三者に事業を承継(売却・譲渡)するケース(第三者への事業承継)です。

個人診療所 後継者・親族に事業承継する場合

個人で医院を開業されている方が事業を承継される場合、事業主としての立場を交代することになります。

医療法人 後継者・親族に事業承継する場合

医療法人の事業承継では後継者は、医療法人に対する出資持分を譲渡(売却)・贈与・相続によって承継することになります。医療法人は普通法人と違い、毎年の利益を出資者に配当することができません。そのため医療法人が毎年計上する利益は、法人内部に蓄積されていきます。その結果、出資持分の相続税評価額は非常に高額になり、相続の際に問題になるケースが多々あります。医院を将来どうしたいのかということを予め考え、事前に対策を練ることが非常に重要となります。

※平成19年4月1日以降設立の「基金拠出型医療法人」については、出資持分がないので、上記の対象外となります。

個人診療所・医療法人 第三者に事業承継する場合

親族への承継が困難になった場合、第三者に売買によって承継していくケースです。第三者にとって診療の基盤が確保されている為、売買の内容について合意を得ることで、診療基盤を承継していくことができます。ポイントは双方合意を得るに至る売買金額についてですが、現時点での資産・負債の評価額をベースに、医院の患者集客力、立地条件等を勘案し、その金額を決めていきます。

お電話でのお問合せ

初回相談は無料、丁寧にご説明いたします。法人・個人ともお気軽にご相談ください。